げんせん投信は

「お客さまの資産運用をお手伝いした

い」という

私たちニッセイアセットの想いから生まれたファンドです。

ここでは、商品設計における5つの

ポイントをご紹介します。

げんせん投信は「ファミリーファンド方式」で運用を行います。ファミリーファンド方式とは、投資者からの資金をまとめてベビーファンドとし、その資金をマザーファンドに投資して、その実質的な運用をマザーファンドで行う仕組みです。

げんせん投信の設定は2017年6月2日ですが、マザーファンドである「ニッセイ国内株式GENSENマザーファンド」は、そのおよそ3年前、2014年10月から運用が始まっています。これは商品化して投資家のみなさまに提供する前に、実際のポートフォリオを構築して運用実績を積み重ねるためです。

このようなファンドのことを社内では「インキュベーション・ファンド」と呼び、通常、会社の自己資金で設定します。ちなみに、「GENSEN(げんせん)」というファンド名は、このときから使用されています。「収益のげんせん(源泉)」を「げんせん(厳選)」する、という二通りの意味が込められた言葉です。

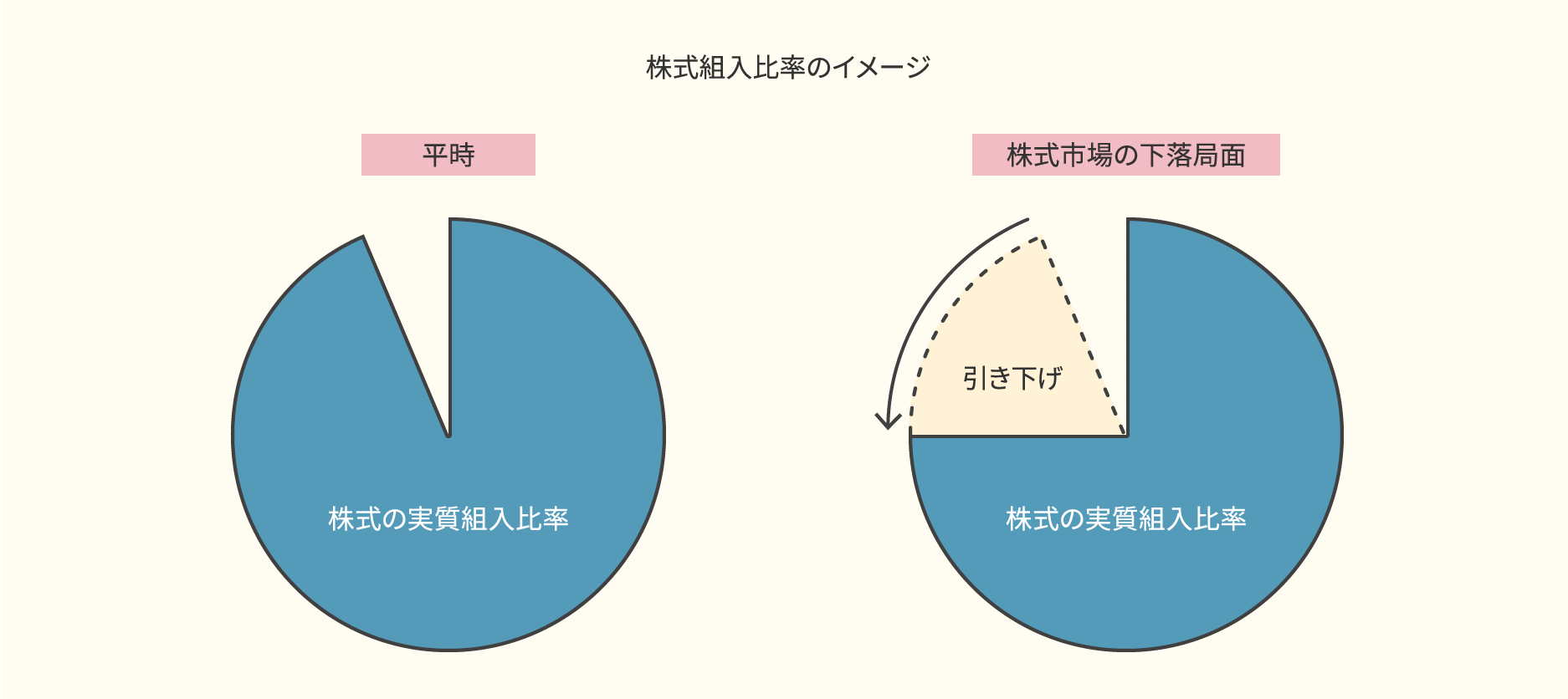

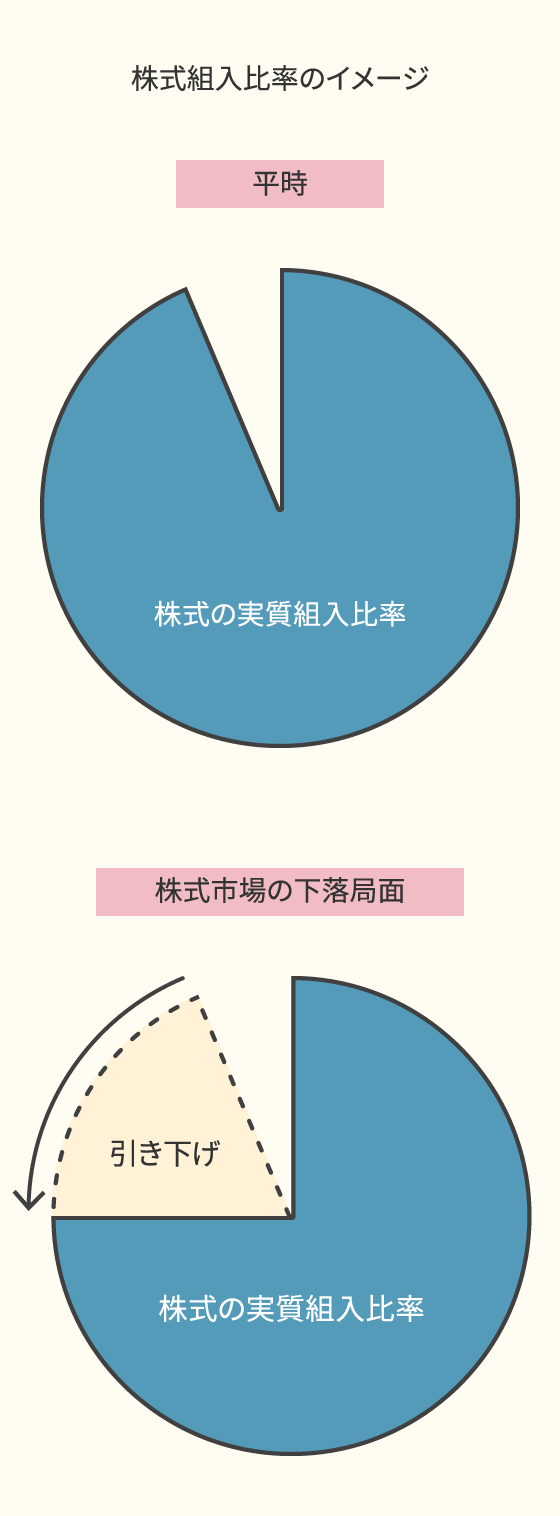

株式市場が大幅に下落する可能性が高いと判断される場合、げんせん投信では株価指数先物取引等を活用して株式の実質組入比率を引き下げることがあります。

株式の実質組入比率を下げることを「β(ベータ:市場との連動性を示す指標)を下げる」と呼んだりしますが、このことを運用方針とするかどうかは、実はファンドによって考え方が分かれる部分です。

一般的に、相場の下落局面では、株式の実質組入比率を引き下げたほうが運用実績は向上します。それは当然なのですが、もし元に戻すのが遅れた場合は、その後の上昇局面での収益を取り逃がしてしまいます。下落局面と考えて組入比率を下げたのに市場が下落しなかった場合も同様です。つまり、運用者のやるべきことが増える分、うまくいく時とそうでない時の差は大きくなります。

げんせん投信が「長期の資産形成ニーズにお応えするアクティブ・ファンド」を目指すためには何がふさわしいのかという点を社内で熟慮した結果、こうした運用方針を採用しました。例えばリーマン・ショックのような大きな相場の下落が発生しているときに、運用者としてできることがあるのではないか、という考えからです。

当ファンドで株式の実質組入比率を引き下げる際には、政治・経済や企業業績・需給等の分析に加えて、計量モデルを活用し、運用部門全体での徹底した議論を経て決定します。なお、頻繁な調整を日常的に行うわけではありません。あくまでも「株式市場が大幅に下落する可能性が高いと判断する場合」に株式の組入比率を引き下げる選択肢をもっておく、という意味合いです。

国内の上場銘柄約3,600の中から、まず流動性・信用リスク等の観点で不適格銘柄を排除します。さらに、「経営者と直接面談ができない」など、げんせん投信としての運用判断が難しい銘柄を対象から外します。

その上で収益力についての評価と、げんせん投信が最も重要視している「見えない資産」の評価に基づいて絞り込みを行い、約350銘柄の投資候補銘柄を抽出します。「見えない資産」を評価するための具体的なツールとして、経営層や組織についての評価を点数化した「GENSENスコア」を活用しています。

ステップ1で選ばれた銘柄はどれも事業内容としては充分魅力のある企業ばかりですが、投資の観点からは、既に株価が上昇してしまっている割高な銘柄を避ける必要があります。このため、業績動向・財務内容等のファンダメンタルズ分析によって割高株を除外します。これで約200銘柄に絞ります。

最終的な投資銘柄(40~50銘柄程度)と各銘柄のウェイトはファンドマネージャーが判断します。

ここでも重視するのはやはり「見えない資産」と収益力です。「見えない資産」を見極め、収益力を想定(予想)して今後の株価上昇余地を評価しますが、それぞれ、評価や想定と同時に確信度も重要です。評価や確信度に加えて、ポートフォリオ全体のバランス等を総合的に勘案して、投資銘柄とウェイトを決定していきます。

※上記の銘柄数は2017年10月現在のものです。

信託期間は無期限です。昨今の投信市場は投資テーマの流行り廃りが激しいので、運用会社にとっては信託期間を無期限にするのはなかなか勇気のいることです。

投信を購入される投資家のニーズ・投資期間は本当にさまざまですが、げんせん投信は長期の資産形成ニーズにお応えするファンドでありたいという気持ちから、信託期間を無期限としました。

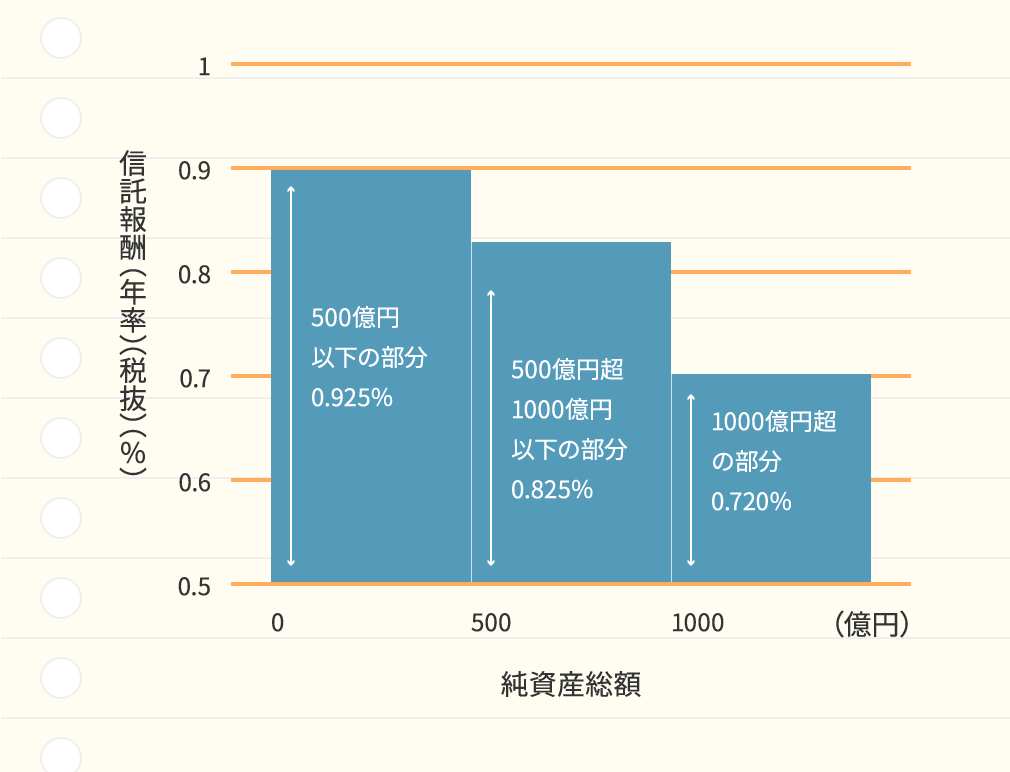

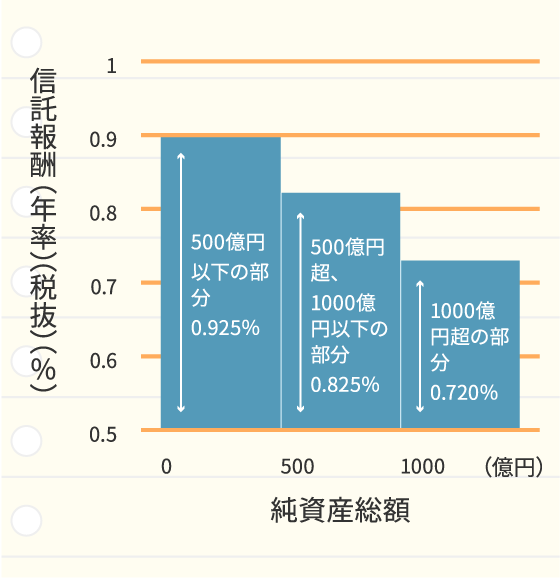

信託報酬率(税抜)の段階料率イメージ

信託報酬率は、純資産総額が500億円以下の部分が0.925%、500億円超1,000億円以下の部分が0.825%、さらに1,000億円超の部分が0.720%(いずれも税抜)と、残高に応じて逓減していく段階料率としています。これは、ニッセイアセットマネジメントとしては初めての試みです。投資家と運用者が共に成長しながら良好な関係を築き、末永くおつきあいをしていきたいと考えています。

商品設計の5つのポイント